从 毛利 到 净利 的分层递进分析是衡量一家企业盈利能力“质量”的核心方法中国一线配资网,也是作为财务BP展现价值的一个重要切入点。

这个分析的精髓在于,它不仅仅是看两个孤立的数字,而是通过一个“漏斗模型”,层层剥离,从而深入探究从“产品卖出去赚的钱”到“公司最终揣进兜里的钱”,中间到底“漏”掉了什么,以及“漏”得是否合理。

我把这份从毛利到净利的漏斗分析框架整理成了一个PPT模板(包括相关的Excel图表和模拟数据),觉得还不错的可以点击文末“阅读原文”获取!

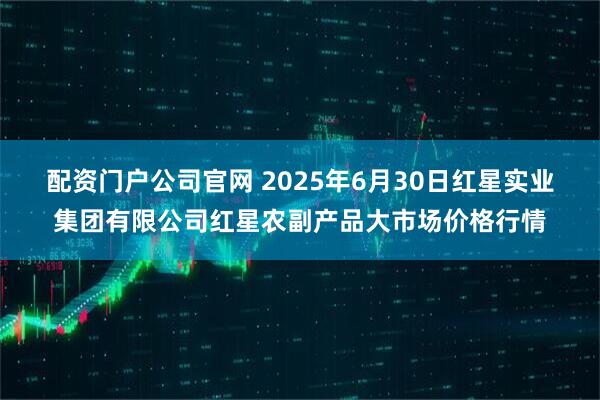

核心逻辑:从毛利到净利的“漏斗”你可以将这个分析过程想象成一个漏斗:

漏斗的入口 (最宽处):营业收入 - 我们总共收了多少钱。

第一层过滤:减去 营业成本,剩下的是 毛利 。

第二层过滤:减去 期间费用 ,剩下的是 营业利润 。

第三层过滤:加上/减去 营业外收支,剩下的是 利润总额 。

第四层过滤:减去 所得税 ,最终剩下的是 净利润 。

分层递进分析,就是对每一层的“过滤网”进行精细的检查。

图片

从毛利到净利的“漏斗”模型

分析框架:分层递进三步法第一层:深度分析毛利 —— 产品的核心竞争力核心问题:“我们的产品本身赚钱的能力是强了还是弱了?”

毛利是公司盈利的基石。对它的分析必须下钻到业务的最小单元。

1. 毛利绝对额与毛利率趋势分析:

做什么:计算毛利额和毛利率,并与历史同期、预算、行业标杆进行对比。

可视化:使用 “柱状折线组合图”,柱状代表毛利额,折线代表毛利率,直观展示增长的“量”与“质”。

2. 驱动因素拆解 (关键所在):

将毛利率 (收入 - 成本) / 收入 的变化,拆解为收入端和成本端的具体动因。

A. 收入端分析 (量价分析):

销量:我们是卖多了还是卖少了?分品牌/事业部/渠道看,谁的贡献大?谁在拖后腿?

价格:我们产品的平均售价是高了还是低了?是主动调价,还是促销折扣影响了?

结构:我们的产品销售结构是否在优化?是不是卖了更多高毛利的明星产品(如玉泽),还是更多低毛利的引流产品?

B. 成本端分析 (成本动因分析):

直接材料:是采购价格变了(价差),还是生产过程中的用量变了(量差,如废品率)?

直接人工:是工人工资涨了(价差),还是生产效率变了(量差,如单位产品耗用工时)?

制造费用:固定费用(如折旧)和变动费用(如水电)的结构和总额有什么变化?

第二层:分析期间费用 —— 公司的运营效率核心问题:“为了支撑销售和公司运转,我们的钱花得有效率吗?”

期间费用是毛利漏向净利过程中的最大“漏损项”。

1. 费用结构与费率分析:

做什么:将期间费用拆分为销售费用、管理费用、财务费用,计算各自占总费用的比例,以及各自的费率(费用 / 营业收入)。

可视化:使用 “百分比堆积柱状图” 展示费用结构的变化;使用 “折线图” 追踪各项费率的趋势。

2. 费用动因的业财融合分析:

A. 销售费用分析 (ROI分析):

广告营销费:这笔钱花出去,带来了多少销售增量?ROI(投入产出比)是否达标?(例如,为推广新品投入的营销费与新品销售毛利的对比)

渠道费用:线上平台的坑位费、佣金,线下KA的进场费等,这些费用的增长是否与该渠道的销售增长匹配?

销售人员薪酬:团队规模是否扩大?薪酬激励是否与回款、利润等高质量指标挂钩?

B. 管理费用分析 (效率分析):

行政人员薪酬:职能部门的人员效率是否在提升(人均创收/创利)?

研发费用:研发投入是否带来了高毛利的新品?研发费用的投入强度(占收入比)在行业中处于什么水平?

折旧摊销:是否有新增的办公楼、IT系统等大额资产投入使用?

C. 财务费用分析 (资金结构分析):

利息支出:公司的有息负债规模和融资成本是否在变化?

汇兑损益:对于有海外业务的公司,汇率波动对利润的影响有多大?

第三层:分析其他收支与税负 —— “非经营”与最终影响核心问题:“除了主营业务,还有哪些因素影响了我们最终的利润?”

这一层分析旨在剥离非经常性因素,看清核心盈利能力,并理解最终的税负影响。

营业外收支分析:

利得/损失:是否有政府补助、资产处置、罚款等一次性项目?这些需要单独拎出来看,以避免它们扭曲对公司核心盈利能力的判断。

所得税分析:

有效税率:计算 所得税费用 / 利润总额。我们的实际税负是多少?与法定税率(如25%)的差异是什么原因造成的?(如:高新技术企业优惠、研发费用加计扣除等)

综合呈现:用“瀑布图”讲一个完整的故事可视化终极武器:“瀑布图 (Waterfall Chart)”

这是分层递进分析最直观、最专业的呈现方式。

图片

如何构建:

起点:上期净利润

增加项 (绿色柱子):

毛利增长贡献(可进一步拆分为料、工、费的量、价、结构、成本的贡献)

其他收益增加

减少项 (红色柱子):

销售费用增加

管理费用增加

财务费用增加

所得税增加

终点:本期净利润

图表解读(讲故事):

“我们本期净利润相比去年同期增长了500万。这主要得益于核心产品线销量提升带来的毛利大幅增长了2000万(第一层)。然而,为了实现这一增长,我们的市场推广费用也相应增加了800万(第二层),同时由于新工厂贷款,利息支出增加了200万(第三层)。综合影响下,最终实现了500万的净利润增长。”

通过这样的分层递进分析,就能清晰地揭示出利润变化的完整逻辑链条,将财务数据与业务活动紧密联系起来中国一线配资网,真正做到“业财融合”,为管理决策提供强有力的支持。

本站仅提供存储服务,所有内容均由用户发布,如发现有害或侵权内容,请点击举报。兴盛网配资提示:文章来自网络,不代表本站观点。